CFA一級重難點凈現值(NPV)和內部收益率(IRR)是進行項目投資時常見也重要的財務指標,那么項目是否值得投資的重要參考數據。在這兩個指標之外,還衍生出了持有期回報(HPR)、貨幣加權回報(Money-weighted Return)和時間加權回報(Time-weighted Return)等概念。

CFA一級重難點:NPV和各種回報率的計算

身邊有很多朋友在創業或投資,總會和小編談起投資的項目,想聽聽小編給出的意見。比如,有朋友想要加盟一只酸奶牛,有朋友想要做服裝生意,有的朋友想要投資股票,還有的朋友想要買房。這些朋友都想知道,自己的投資會不會虧本,究竟能夠賺到多少錢?如果你也有創業的夢想,也想搞清楚這些問題,那么請你讀完全文,你可能會找到想要的答案。

在《Discounted Cash Flow Applications》一章中,介紹了NPV、IRR和各種回報率。其中,凈現值(NPV)和內部收益率(IRR)是進行項目投資時*常見也*重要的財務數據指標,是項目是否值得投資的重要參考指標。在這兩個指標之外,還衍生出了持有期回報(HPR)、貨幣加權回報(Money-weighted Return)和時間加權回報(Time-weighted Return)等概念,來評估項目的投資是否值得。接下來,小編就通過一個小故事,來解釋一下上面這些項目在投資中間起到的重要概念。

一、怎么計算凈現值(NPV)和內部收益率(IRR)

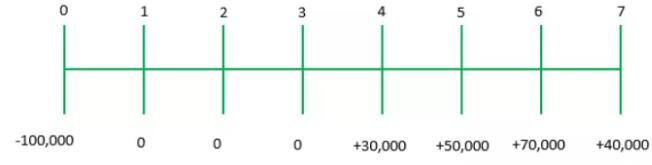

假如:小編準備投資一個種竹子的項目,假設項目初期的*年需要投入100,000元作為前期投入,用來買地、種竹子等。*、二、三年竹子都還沒長大,到了第四年,終于長出可以賣的竹子了。根據測算,第四年末竹子可以賣30,000元,第五年末可以賣50,000元,第六年末可以賣70,000元,第七年末可以賣40,000元,竹子全部賣完。假設要求的回報率是6%。小編想要算算這筆投資究竟是不是劃得來,應該怎么算呢?

為了更好地理解這個項目的現金流,先來畫個圖。

這是一個典型的項目投資。計算NPV的公式如下:

NPV = -100,000 + 0 + 0 + 0 + 30,000/(1+6%)^4 + 50,000/(1+6%)^5 + 70,000/(1+6%)^6 + 40,000/(1+6%)^7

每筆現金流分別計算實在太費事了,還是用省事點的方法吧。小編用計算器就可以計算NPV了。

CF0 = -100,000; CF1 = 0; CF2 = 0; CF3 = 0; CF4 = +30,000; CF5 = +50,000;

CF6 = +70,000; CF7 = +40,000

NPV, I = 6, CPT, NPV = 37,075

NPV明顯大于零,說明該項目值得投資。

小編:在計算NPV和IRR之前,一定要記得在按下CF鍵之后,用2ND + CLR WORK將計算器中已經存入CF的內容清理掉,不然以前保存的內容很可能影響計算結果。注意,這里不是 2ND + CLR TVM,而是 2ND + CLR WORK。

NPV判斷法則:接受NPV大于零的項目;拒絕NPV小于零的項目;如果兩個項目的NPV都為正,則接受NPV更大的項目。

如果有IRR方法計算又是怎么樣呢?*簡單,先輸入

CF0 = -100,000; CF1 = 0; CF2 = 0; CF3 = 0; CF4 = +30,000; CF5 = +50,000;

CF6 = +70,000; CF7 = +40,000

按IRR, CPT即可得到,IRR = 12.20,大于要求的回報率6%,說明該項目值得投資。

IRR判斷法則:接受IRR大于要求的回報率的項目,拒絕IRR小于要求的回報率的項目。

對于單一項目,NPV和IRR兩種方法計算出來的結果是一致的。也就是說,NPV方法下可以接受的項目,IRR方法算出來也可以接受,NPV方法下不能接受的項目,IRR方法算出來也不能接受。

小編:為什么是上面這個結論呢?因為從NPV的計算公式中可以看出,IRR與要求的回報率相等的時候,NPV就等于零;而IRR大于要求的回報率的時候,NPV就會大于零;IRR小于要求的回報率的時候,NPV就會小于零。

有的時候,會存在兩個完全不相關的項目進行比較的情況。比如小編除了要竹子項目可以選擇以外,還可以選擇投資一個游樂園項目。在要求的回報率都是6%的情況下,假設竹子項目和游樂園項目相比較的NPV和IRR的情況如下:

這就讓小編困惑了,從NPV來看,應該投資游樂園項目,但是從IRR來看,又應該投資竹子項目。

這時候的選擇,應該是投資游樂園項目。因為游樂園項目可以讓小編賺到更多的錢。

小編:上面這個結論又是為什么呢?因為在NPV的方法下,已經是用小編要求的回報率進行計算的了,換句話說,已經滿足了小編對回報率的要求了。這時候不*于追求回報率了,而應該看哪個項目的*收益更高,更能讓小編賺得更多,所以應該選游樂園項目。

二、怎么計算貨幣加權回報(Money-weighted Return)和時間加權回報(Time-weighted Return)

在解釋貨幣加權回報(Money-weighted Return)和時間加權回報(Time-weighted Return)之前,先要說說什么是持有期回報(HPR)。

小編有一個股票賬戶,在2016年初買入了一支股票共1,000股,每股50元,總共投資了50,000元,到了2016年底,股票的股價仍為50元,同時這支股票分紅,小編的賬戶收到了分紅款500元,到2017年底,將全部1,000股以每股55元賣出,收到55,000元。那么小編這只股票的持有期回報率(HPR)是多少呢?

HPR = (Ending Value + cash flow received – beginning value)/beginning value

= (55,000 + 500 – 50,000)/50,000

= 11%

經常炒股的小伙伴,對于上述計算并不陌生。對于股票而言,HPR就是資本利得和分紅之和,除以初始投入的本金的結果。

其實在小編的上述故事中,回報率的計算并不太*,為什么呢?因為分紅是2016年底發生的,股票賣掉是發生在2017年底,所以分紅的金額和賣掉股票的金額并不是同一個時間點的金額。小伙伴們都知道,貨幣是有時間價值的,不同時間點的金額直接相加是不妥當的。所以,更加*地計算回報率的方法,這就是貨幣加權回報(Money-weighted Return)和時間加權回報(Time-weighted Return)。

對于上面這個例子,2018年初的Money-weighted Return怎么計算呢?這里就要用到IRR公式了,即負的現金流出和正的現金流入用IRR折現之后之和等于零時的IRR,就是Money-weighted Return了。

0 = PV outflows + PV inflows

0 = - 50,000 + 500/(1+IRR) + 55,000/(1+IRR)^2,或者

50,000 = 500/(1+IRR) + 55,000/(1+IRR)^2

用計算器計算,可以得到IRR = 5.38%,即這里的Money-weighted Return就是5.38%。

Time-weighted Return的計算就要用到前面講過的持有期回報HPR的概念,先分別計算每個階段的額回報率,在計算整個期間的回報率水平即可。

2016年的HPR = 500/50,000 = 1%

2017年的HPR = (55,000 - 50,000)/50,000 = 10%

(1+Time-weighted Return)^2 = (1+1%)*(1+10%),求解,得到Time-weighted Return = 5.40%,即這里的Time-weighted Return就是5.40%。

從這個例子中可以看出,Money-weighted Return和Time-weighted Return計算出來的結果并不相同,在考試的時候,一定要看清楚是要求計算哪個回報。

三、小測試

投資是必須要算細賬的。特別是要考慮未來的現金流折現后的現值,與當前投入之間的比較,究竟孰大孰小?或者計算出投資回報率究竟是多少?有時候小編也無比惋惜地看到,有的朋友的投資,花了大把的資金,表面上看起來*收益還不錯,但是其實還不如現在好多理財產品的收益率高呢。

舉個例子,某朋友投資200萬元到一個項目,每年的回報有72,000元,看起來*收益還不錯吧。如果這個回報的時間持續30年。并且要求的回報率是每年4.8%。那么NPV是多少呢?IRR又是多少呢?相比購買銀行理財產品(假設是4.8%的收益率)是否劃得來呢?小伙伴們不妨自行計算一下(根據上邊的計算凈現值(NPV)和內部收益率(IRR)的公式來計算一下,是否虧損呢?)。

備注:(CFA備考資料包含:1、CFA職業倫理道德手冊 2、CFA專用詞匯表3、CFA專用公式表 4、CFA協會原版書課后習題5、CFA協會歷年MOCK習題6、CFA前導課程7、CFA報名流程引導圖 8、CFA電子版資料 9、CFA百題精選題)