在CMA考試中的《戰略財務管理中》目標現金余額知識點需要學習哪些知識呢?今天小編給你說說,看看你掌握的如何呢?我們一起看看!

(1)定義

目標現金余額(target cash balance)是指企業持有的,能使持有和交易成化的現金額。

(2)機會成本與交易成本

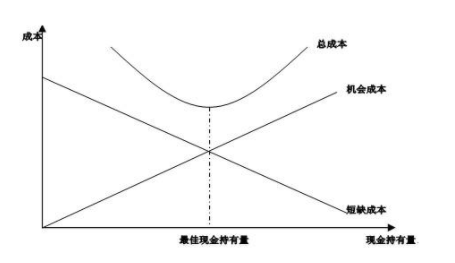

目標現金余額涉及了持有大量現金的機會成本與持有少量現金的交易成本之間的圖2-48演示了兩類成本的變化模式。

A.交易成本隨著現金余額的增大而變小。

B.持有現金的機會成本隨著持有現金量的增加而增加。

(3)BAT模型

①鮑爾默一阿萊斯一托賓模型(Baumol-Allais-Tobin(BAT)model)是一種風險現金管理問題的經典模式。

F——出售證券用于補充現金的固定成本;

T——在相關計劃時段內,運營所需的新資金的總量;

K—持有現金的機會成本;有價證券的利率。

②需要強調的是,目標現金余額模型不僅僅只與持有的現金相關,而是基于成本,就持有的現金與投資于有價證券的現金而言,確定兩者之間的*組合。

③使用該模型的有效性取決于下述的3個假設:

A.BAT模型假設,企業的支出率恒定不變。

B.該模型假設,在所計劃的時段內,沒有現金的流入。

C.企業無需持有安全的現金存量。

轉載聲明:本篇內容來自融躍教育官網,地址:http://www.266177a.com/HEADER/article/18849.html

本站文章轉載需注明來源!如有侵權請立即與我們聯系(rongyuejiaoyu),我們將及時處理!