2019年5月,成立僅18個月的瑞幸咖啡(以下簡稱“瑞幸”)在美國納斯達克上市,刷新了中國企業赴美上市*快紀錄。瑞幸憑借性價比高、配送快速的優勢,迅速風靡中國咖啡市場。截至2019年底,瑞幸已開設4,500多家門店,擴張速度遠超世界咖啡巨頭星巴克,成為中國咖啡行業的傳奇。在其短暫的資本市場歷史中,瑞幸盡管一直未錄得賬上盈余,卻依然無法阻擋投資者的瘋狂追捧。按2020年1月中旬*股價51.38美元/股計算,瑞幸總市值*時約120億美元。

然而,2020年1月31日,美國知名做空機構渾水公司發布了瑞幸的做空報告。雖然當時瑞幸迅速對此做出回應,否認了其中部分指認,但2020年初的新冠疫情以及各種防疫措施,使得作為消費主力軍的中國民眾消費受阻,瑞幸無數門店被迫暫時關閉,當季營業收入和現金流量遭受重創,使得瑞幸的故事再也無法編寫下去了。2020年4月2日,繼塵光研究的又一份做空報告之后,瑞幸通過官網發布聲明,承認其存在內部財務造假,在2019年第二季度至第四季度期間虛增銷售收入22億元人民幣。消息一出,瑞幸當日股價暴跌80%,且其財務丑聞引發了幾乎所有中概股的信任危機。此后風波不斷,瑞幸股價暴跌,曾歷經6次熔斷,并*終于2020年6月29日在美國退市。2020年7月31日,中國財政部完成了對瑞幸的會計信息質量調查,確認其在2019年第二季度至第四季度虛增銷售收入21.19億元,虛增成本費用12.11億元,虛增利潤9.08億元。

自2018年1月成立以來,外界一直對瑞幸的“市場藍圖”存有諸多質疑。瑞幸在納斯達克上市時宣布“未來3至5年不盈利”,但上市不足1年,卻為盈利鋌而走險,成為2020上半年資本市場上頭條事件之一。本文從內外因多個角度,透過瑞幸事件表象,剖析其盈利困局,以期為互聯網界新興企業提供參考。

舊市場帶不動新經濟

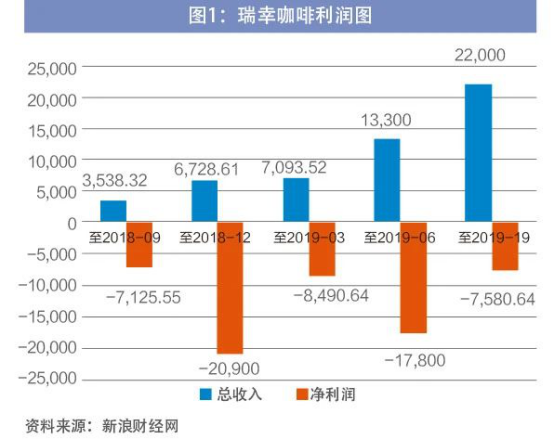

瑞幸采用新型互聯網商業模式,橫空進入一個傳統咖啡市場。瑞幸*影響力的是其推行的“裂變營銷”方式:通過首杯免費的拉新機制迅速獲得*批種子客戶,隨后鼓勵種子客戶在微信朋友圈等社交媒體上進行分享,老客與新客同時獲得免費贈飲,以及在瑞幸app上開展買五贈五、買二送一等方式,達到消費者裂變的目的。瑞幸采取低價補貼方式拉攏消費者、創造流量、培養客戶消費習慣的互聯網新經濟模式,但這種模式對擁有近千年歷史的傳統咖啡市場并不奏效。將從資本市場獲得的融資不斷用于客戶補貼以擴大市場規模,在持續的虧損與高估值下,重復套取投資者資金,自身卻難以實現盈利和內部造血。圖1是瑞幸從成立至2018年9月及2019年9月的累計營收和盈利,數據沒有剔除公司承認的2019第二季度之后造假盈利。

咖啡因敵不過茶多酚

盡管從晚清開始,咖啡就已經傳入中國,但直到現在,咖啡市場在中國的容量也不大。中國內地人均咖啡消費量低,僅為約6.2杯/年,遠低于中國香港(249.5杯/年)和日本(279杯/年),更比不上咖啡消費大國美國和德國。自20世紀80年代雀巢咖啡品牌正式進入中國后,星巴克、Costa、UCC等國外咖啡品牌陸續跟進。除卻一些本土咖啡品牌,這些國外咖啡品牌早已在中國市場站穩腳跟,這意味著留給瑞幸的中國市場容量本就不大。

同時,飲茶仍舊是中國人天然的習慣。與千年的茶飲文化和習慣相比,咖啡在中國屬于一個尚待培育的新消費習慣。近年來,隨著居民消費升級,中國進入了以茶葉為主要原料的新式茶飲時代,主打茶葉的“第三空間”。相較于傳統茶飲,喜茶、奈雪の茶、茶顏悅色等新式茶飲不論是原材料品質、生產工藝、品牌運營等都有了跨越式升級和創新,外賣產業滲透性的提高也給新式茶飲帶來了新的盈利增長點。盡管中國消費者對提神類飲品的需求在逐漸增加,但其每日所需的咖啡因含量通過茶飲品可以得到滿足。因此,瑞幸的客戶群容量小且集中度*高,主要是年輕人群體——年齡在25歲及以下消費者占到46.6%,26~36歲消費者占45.3%,36歲以上消費者只有8.1%。

差異化干不過星巴克

作為咖啡行業的后來者,瑞幸曾指責星巴克涉嫌壟斷,并宣稱要在2019年底趕超星巴克,成為中國咖啡市場*連鎖品牌。截至2019年底,瑞幸門店數確實已超過了在中國經營20多年的星巴克,但目前中國咖啡行業競爭激烈,市場上現磨咖啡品牌參差不齊,以星巴克等為代表的品牌咖啡連鎖店占領著較大市場。而且,咖啡市場產品同質化現象嚴重,差異化較小。星巴克自1999年進入中國開始,就在不斷探索符合中國人的咖啡消費習慣,并且早已用實際行動證明了“契合的場所、優質的咖啡體驗和服務、特色企業文化才能帶來流量,才能留住顧客”的“中國式真理”。而且,星巴克很早就開展了以咖啡飲料為主的多元化經營,通過產品創新豐富產品結構,如廣受消費者歡迎的“星冰樂”、周邊產品“貓爪杯”等,具有較大的領先優勢。為實現差異化競爭、改善產品結構,2018年8月,瑞幸開始從第三方供應商引進輕食、堅果、鮮榨果汁等非咖啡類產品,但這新品類在本質上并沒有突破,產品創新帶來的吸引力不大,并且這些產品的供應商往往同時向線上電子商務平臺和線下便利店等供貨,在降低品牌溢價之后往往可以在同品質下賣出更低價,更具有競價吸引力。2019年7月,瑞幸還推出了戰略新飲品“小鹿茶”,也未見成功。目前瑞幸產品類型共四種,包括現制飲品、預制食品、其他商品和周邊潮品,其中飲品類(咖啡與非咖啡產品)作為主要營收來源,普適性不高且主要采取低價補貼留客,即使沒有出現財務丑聞,瑞幸也很難實現盈利。表1是瑞幸各類產品營收金額及占比。

打折券留不住老顧客

瑞幸折扣方式一直被消費者津津樂道。從前期的大量廣告宣傳和首杯免費的拉新機制開始,瑞幸走上了打折留客的“不歸路”。但同時瑞幸又采用大數據“殺熟”策略:如果新客長達一周沒有喝咖啡,瑞幸就會贈送1.8 ~ 3.8折優惠券來刺激消費;對老客或者活躍用戶卻只提供5.8折的小力度折扣。這意味著,高折扣只用于激勵邊緣消費者,而忠誠用戶卻遭受明顯的價格歧視。而且,瑞幸用打折券吸引新客戶的營銷方式,不僅無法向客戶充分傳遞企業的文化價值,讓客戶真正為品咖啡而非“劃算”和“優惠”買單,還會培養出價格高敏感人群。瑞幸的客戶留存率,從2018Q1的30%~35%降至2018Q2-Q4的25%~30%,甚至是20%~25%,2019年更低。可以想見,一旦瑞幸的折扣力度降低或消失,客戶將不再光顧。核心客戶增長速度明顯減緩,新客留存率和忠誠度也越來越低,瑞幸的客戶群粘性下降。

輕資產降不了高成本

基于互聯網技術成長起來的瑞幸,為有效降低成本,貫徹輕資產運營模式,可謂是花樣百出。2019年,瑞幸以其咖啡機等動產開展抵押,以期加快資金周轉,*資產價值*化。同年9月,瑞幸正式宣布小鹿茶獨立運營并試圖顛覆傳統加盟方式,開啟“新零售合伙人模式”加盟戰略。這一模式主要由小鹿茶總部提供營銷、客戶發展、產品制作監督等,合伙人承擔門店選址與裝修、產品制作與交付等工作,總部開店前期不收取加盟費,抽成費用從合伙人開始盈利后收取。瑞幸試圖以小鹿茶加盟店策略下沉三四線城市,與前端一二線城市的咖啡形成互補的消費者全線覆蓋構想,但并沒有得到市場認可。小鹿茶對標的是喜茶、奈雪の茶等新式茶飲品牌,但其輕工店模式和供應鏈使得產品在口味、品質和營銷模式上均無法與這些品牌抗衡。

瑞幸較之于星巴克,雖然消除了部分品牌溢價,但折扣過高帶來的有效單價低、前期投入成本高等弊端,無法將其從虧損沼澤中拉出來。瑞幸的營業利潤率和息稅折攤前盈余(EBITDA)長期為負,每家商店的平均現金流量也為負。也就是說,公司一直在虧損,但又持續進行融資同時瘋狂“燒錢”。根據瑞幸2019年第二季度公布的報表數據,咖啡類飲品折后平均有效售價為10.5元/件,含原材料成本、變動運營人工費用、送貨補貼等成本在內的總變動成本為9.59元/件,租金、水電費、設備折舊等固定成本費用為27,500元/月,可計算得出咖啡日均保本點銷量為1,007件。相較于日均實際345件的銷量,實現盈虧平衡的差異巨大,更不用說涵蓋營銷、管理費用等期間費用(見表2)。

輕資產模式下,瑞幸在*產品質量的同時,已經有效地進行了成本控制,難以有較大的降價空間。而因打折券培養出價格高敏感消費群,也很難通過提高有效單價或增加銷售量來實現盈利。

結語

綜上所述,即使沒有造假問題與疫情的影響,瑞幸本身存在問題的商業模式恐怕也會致使其深陷盈利困境。瑞幸的互聯網經濟思維打不破原有市場的固有模式,咖啡功能性需求的主張敵不過千年的茶飲習俗,品牌差異化競爭無法凸顯自身優勢,高額打折券得不到消費者的真心,輕資產運營也無法從根源上解決高成本問題。退市后的瑞幸,如今還在艱難運行,未來能否通過重新規劃,從企業運營出發尋求出路,針對企業定位、產品差異、虧損經營的境況進行全面改善,走出低谷,以*的姿態立足中國市場?讓我們拭目以待。

作者介紹:

談多嬌,管理學博士,湖北經濟學院會計學院教授,中國財政部*批國際化高端會計人才,研究領域為環境管理會計。聯系方式:546966070@qq.com。

馮鑫,湖北經濟學院在讀研究生。聯系方式:1343814603@qq.com。

免責聲明

本文來源CMA訂閱號,分享目的重在分享,如有侵權請及時聯系刪除