Bank1.0時代我們可以認為是銀行以物理網點開展業務;Bank2.0時代,則是ATM間接使得銀行為其客戶提供了全天候服務;Bank3.0時代,智能手機讓用戶隨時隨地辦理業務;而Bank4.0時代,則是無感植入式的智能銀行。 我們不禁會問,Bank4.0時代真的到來了嗎?Bank4.0時代銀行產品數字化該如何發展?

接下來,我們通過對目前銀行產品數字化發展所面臨的問題進行剖析,來探討Bank4.0時代銀行產品數字化發展的對策。

面臨問題

Bank4.0時代,“Banking Everywhere, Never at a Bank”。Brett King在書中提到的Bank4.0,是透過技術層次運用、即時提供嵌入式,無所不在的銀行服務,簡短概括下來就是“即時、情境式體驗、AI和零分行”。而銀行實現數字化是達到Bank4.0目標的前提。 各銀行雖然目前都在進行數字化轉型,但是銀行傳統的基因使得在數字化發展過程中也會面臨一系列問題:產品同質化嚴重。我們現在用的各家銀行APP,會不會覺得都差不多?里面提供的金融產品也差不多?如果讓大家說一個比較有特色的銀行產品,大家腦海里會瞬間想到哪家銀行? 不得不說,產品同質化是目前各銀行數字化轉型和發展面臨的*顯著的一個問題。銀行數字化產品如何能占領“用戶心智”也是各家銀行需要考慮的一個問題。雖然目前一提到銀行數字化發展,就會聊到“ABCD”——人工智能(AI)、區塊鏈(Blockchain)、云計算(Cloud computing)、大數據(Big Data),但是我們并沒有理解到運用這些技術的“初心”是什么,并沒有真正從客戶角度出發。如果真的要解決客戶的痛點,我們不妨尋找更經濟高效的解決方式,而不是設計一些不接地氣的產品,套用一些高大上的概念,數字化產品上線后,卻又發現各銀行彼此卻是那么的相似,所謂“人有我有”。 數字化產品創新,通常意味著技術的投入和流程的變革,會遇到各方面的阻力。很多人缺少試錯的勇氣,高層領導又不給試錯的機會,大家就不敢去創新,因為多做就會多錯,不做就不會錯,因此效仿別的銀行已經上線的產品成為*保險的做法。可見,缺少必要的創新土壤,就很難有產品的創新。管理模式相對滯后。以前銀行在做項目時,一個項目從開始立項到*后的投產,往往經歷數月或數年,投入大量的人力物力財力。 如今,傳統管理模式已經很難滿足銀行數字化發展的需求。雖然近年來各家銀行開始逐漸互聯網化,也設置了產品經理的崗位,但是管理模式仍然傳統,產品經理往往扮演的是需求分析師的角色,對數字化金融產品并沒有太多的話語權。在數字化產品設計和實現上,往往也是技術主導。 銀行數字化產品發展愈發互聯網化,加班也逐漸變的頻繁,但工作效率似乎卻沒有明顯提升。數字化產品團隊更多的像是勞動密集型而非知識密集型。缺少復合型人才。傳統銀行尤其是大行,更偏向于校園招聘。而在校園招聘中,單一崗位往往都是只招某一專業領域的學生,例如,招業務崗一般會偏重于金融工程、國際經濟與貿易、會計學、管理學這類專業,招技術崗一般是計算機或是軟件相關學科。受制于體制因素,往往不會跨專業,比如金融工程專業崗位通常不會招聘學計算機的——即便你是計算機專業但*精通金融工程。而銀行數字化產品的研發與設計,不僅僅需要某個領域的專業人才,更需要掌握多個領域知識的跨界人才,懂技術、知業務、會管理,才能站在更高的格局去設計數字化產品。而傳統銀行招聘往往需要向總行去申請編制,招聘周期長、流程復雜,從招聘的靈活性上與知名互聯網企業相比,明顯不具備優勢。 許多銀行認為銀行數字化就是互聯網化,所以會更多的去從互聯網企業招聘人才,但金融其實是一個高門檻行業,很多互聯網人其實是不懂銀行業務的,甚至沒有一點金融背景,這就導致了設計產品總是停留在一些表面層次——用戶界面好不好看,用戶體驗怎么樣,至于產品功能,雖然展示出來了但不清楚更深層級的產品邏輯和金融知識,這就導致會留下很多產品隱患也就是我們常說的“坑”。只有從金融用戶視角出發,借助于專業的金融知識和技術手段,設計的產品能真正解決用戶的實際問題,這才是銀行數字化發展的初衷。這需要有可以依靠復合專業知識并能通過良好的管理使之落地的復合型人才。

對策建議

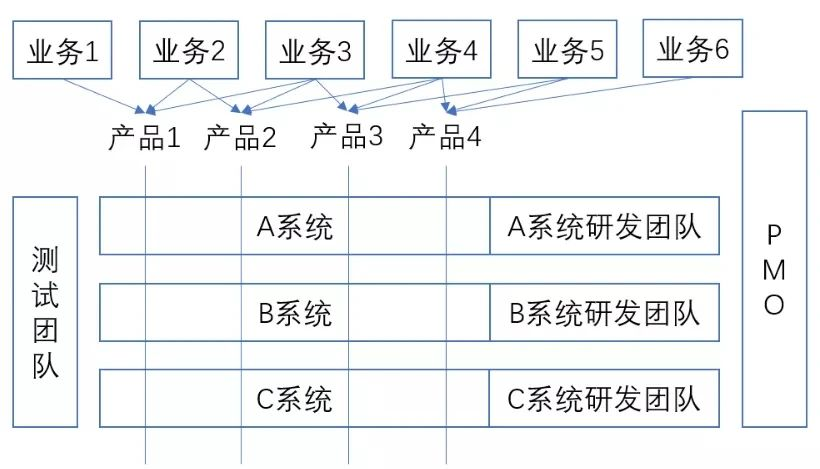

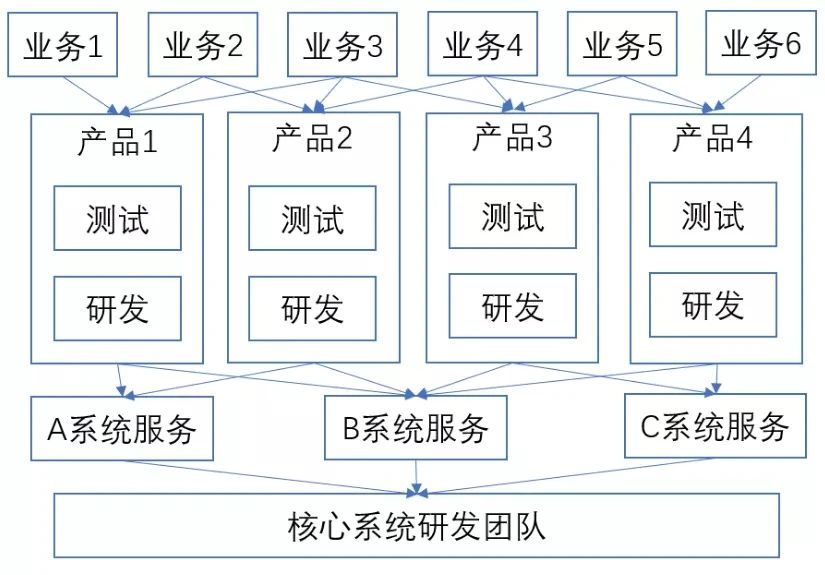

Bank4.0時代,銀行產品數字化的發展要回歸金融服務本質,了解客戶真正需求。很顯然,在Bank4.0時代下,銀行數字化產品會有如下場景:可以隨時對著家里的智能音箱聲音支付下單完成購物;你到了一家汽車4S店,試乘試駕完成之后你所佩戴的智能眼鏡,會給出你購買建議,如果你需要購買這輛車,會給出你專業的金融方案。 Bank4.0時代,銀行客戶需求的滿足依賴于卓越的數字化金融產品。銀行產品數字化發展,可以嘗試采取以下幾個對策:構建數字化的組織結構和管理模式。目前,大多數銀行數字化產品的項目實施采取矩陣型組織結構,加上與IT研發之間的聯系,常見于如下結構:“產品+系統開發團隊”的模式,是傳統項目開發和互聯網開發模式相結合的產物。在Bank3.0時代,銀行原來的需求分析師,變成了產品經理的角色。但大部分產品經理做的仍然是原來需求分析師的工作,產品的需求還是來自于業務,產品經理的功能也僅是業務需求和技術實現相連的紐帶。傳統的項目管理方式下,由于產品經理是跟著產品線走,而產品線往往又跨多個系統,在和不同業務聊完需求后,編寫了PRD(產品需求文檔),在評審時,就需要把涉及系統的A、B、C系統研發團隊和測試都加入到需求評審會議中來。由于前期研發并不知道需求大小和分工,往往都是全員參加后,再由技術經理或是PMO進行開發資源分配。之后,第2個產品經理負責的產品線也要經歷同樣的過程,還有產品經理3,產品經理4......需求評審完成后,不同團隊進行技術設計,測試團隊分配測試任務,之后的設計評審和測試用例評審又要分別進行一次溝通會議。 以上這種模式除了溝通成本高、效率低以外,還有個問題就是整個產品條線的產品是否能順利上線,要取決于涉及的所有系統是否都能排上期。很有可能,系統A團隊和系統B團隊開發任務排期后,涉及的系統C沒有排上——出現木桶效應,不能滿足Bank4.0時代快速高效的需求。因此,我們要構建數字化的組織結構和管理模式,如下圖所示:產品經理負責整個產品團隊,為產品結果負責。由之前的大系統,拆解為各種微系統,作為一種服務資源供產品條線進行使用,而核心系統研發團隊僅需要考慮系統性能以及通過各種技術創新為各產品條線提供更好的資源服務支持。沒有PMO,也沒有項目經理。這樣的組織結構和管理模式優勢在于,產品經理并不僅僅負責編寫PRD,更多要負責產品進度管理,為結果負責,同樣也要負責自己產品的推廣和運營,看數據看政策看趨勢,每個產品條線的團隊就像是一個個微型創業公司,產品經理就是這個創業公司的CEO。由于資源是固定歸每個產品條線的產品經理負責,資源可以得到有效*,可以滿足Bank4.0時代數字化產品高頻次的迭代需求。阿里巴巴旗下天貓的效能目標是“211”,也就是2周交付周期、1周開發周期以及1小時發布時長。對于一些更加敏捷的產品,可能還會加快到每周一個版本。而銀行通過構建數字化的組織結構和管理模式,也完全可以達到這樣的效能目標。 總體而言,如果說銀行傳統組織結構和管理模式是集團軍作戰,數字化的組織結構和管理模式更像是特種兵作戰,小規模,高機動性,敏捷高效。打造真正服務于客戶的銀行數字化產品。Bank4.0時代銀行產品數字化發展,不是簡單的把線下流程搬到線上就是數字化,也不是簡單的利用所謂的大數據*營銷后,一次次對客戶進行營銷騷擾。 我們經常見到客戶在銀行貸款申請頁面剛注冊成功,貸款的營銷電話就打了過來——看似流程很高效,但這樣的行為很“傷客”,可能客戶即便有貸款的需求,也因為這種缺乏尊重的做法而打消了貸款意愿。銀行數字化要做的是默默陪伴,潤物無聲。目前國內銀行數字化產品創新方面還有所欠缺。一些國外銀行,如DSK Bank是將金融產品游戲化來吸引年輕的客群,客戶可以在應用上通過設定儲蓄目標以及了解銀行產品賺取積分,然后用積分可以兌換各種賽事或是音樂會的門票。目前國內銀行其實每家銀行都有自己的積分體系,但更多的都是集中于簽到賺積分,還是缺少些新穎的玩法。又如mBank,是將用戶體驗做成了游戲,客戶在理財知識過程中賺取積分;日本的樂天銀行,聚焦于購物會員卡這個細分服務,依托于樂天超市,構建了以個人客戶、個體業者和企業的賬戶體系,打造線上線下為一體的金融服務。 目前各銀行都在打造自己的賬戶體系,希望通過賬戶體系進行服務與產品的聚合,實現“存、貸、匯、付、營銷”基礎功能,同時打造自己的生態平臺。浦發銀行提供了API開放平臺,提供了網貸產品、集中代收付、跨境電商、個人II類賬戶管理以及公共繳費的開放服務,這種產品模式比較符合Bank4.0的數字化產品的發展方向,需要接下來在生態體系建設上更進一步。吸納培養復合型人才并鼓勵創新。互聯網時代,給了很多偏才專才展示自己的機會。從以前往期刊雜志社投稿只有符合編輯“口味”才能發表文章到如今人人、隨時、隨地都可以在自媒體表達自己的觀點——互聯網給了人們*大的包容。 Bank4.0時代,需要有能深刻理解金融產品和模式新方法的創新者和變革者。這就需要銀行對外在人員招聘時,更多的去吸納復合型人才,對內則是加強培養,通過交流實戰,建成各能獨當一面的人才隊伍。而做為一名產品經理,是不能刻意強調“加班”的。之所以這么說,因為產品經理需要把更多的精力放在實時接收新知識和新事物上,畢竟產品經理僅僅是在寫PRD的話,未免過于基礎。另外,真正的產品經理需要無時無刻去學習、去體驗、去思考,因此是沒有“下班”的概念,也就不存在“加班 ”一說。 銀行吸納培養復合型人才,也需要在企業中形成一種好學、積*、包容的文化,而不是鼓勵所謂的“加班文化”。吸納并留住人才,團隊真正形成凝聚力,才會為銀行創造價值。 銀行產品數字化發展創新不可能一次性成功,需要不斷探索與試錯。如果銀行管理層對失敗“零容忍”,那換來的結果是所有人都墨守成規,尋求短時間的平穩。考慮到銀行的特殊性,在守住風險和合規底線的前提下,適度允許試錯,也許會為銀行發揚創新精神點燃一把“星星之火”。

培養高質量金融科技人才,證書是王道

金融與科技深度融合產生的“蝴蝶效應”不僅影響了從業者能力要求變化、金融行業崗位的增減,也給當前金融人才培養模式帶來深遠影響——培養適合金融科技領域的人才,不僅要注重數量,更關鍵的還是質量。為了加快金融科技人才培養,上海高金金融研究院(英文簡稱:SAIFR)與上海管會教育培訓有限公司簽署合作協議,在上海交通大學上海*金融學院學術指導下,聯合推出“特許全球金融科技師” 三級證書認證體系及其培訓課程,證書全稱為“特許全球金融科技師”,英文全稱Chartered Global FinTech,簡稱CGFT。“特許全球金融科技師CGFT”課程跟市場上現有的其他金融科技課程*不同是它不是碎片化教育,不是作為跑步時聽或看的一個娛樂性內容。CGFT課程的設計目標是為了讓學員系統地學完課程后,當進一家金融科技單位面試的時候,能夠真正把對金融科技有關的知識框架、理論、技術、思維清晰表達,能夠把對金融科技的理解和看法有邏輯地闡述明白;當學員被一家企業聘用時,能夠出色地完成工作的要求。這是CGFT課程希望學員能夠建立的心態和能力。上海高金金融研究院助理院長,特許全球金融科技師CGFT項目管理辦公室主任倪海英稱,“特許全球金融科技師”將以 “*認證”“知識技能提升”“人才價值生態”三大原則構建證書體系和能力培養目標,以此為國內各大金融機構(銀行、證券、保險、金融科技公司等)在人才選拔、培養、能力認定方面提供專業、*的標準。Bank4.0時代的銀行產品數字化,主要面向個人的銀行零售業務。未來終究會來,銀行躺著賺錢的日子也會一去不復返,銀行間的競爭也會越來越激烈。格拉德威爾在其《引爆點》書中提出的“流行三法則”:個別人物法則、附著力因素法則和環境威力法則。同樣也適用于Bank4.0時代。 就像當年的網購一樣,剛出來時大家并不怎么太關注,但發展到如今的這種規模,仿佛就是一夜之間。近些年發展壯大的頭條,*近的直播帶貨,在線會議,仿佛突然之間進入人門的視野,變成了“潮流”。而Bank4.0的“潮流”一定也會在未來的某一天突然“引爆”。

部分來源:《中國銀行業雜志》轉載于金融科技師教育網