北大光華管理學院王立彥教授就管理會計未來的特點與發展趨勢,以及財務人員需要具備的關鍵能力,進行了深入分析。

數字化時代下,信息技術等新興技術持續沖擊、改變著財會行業,不僅業界人士在探索轉型,高等院校專業教育方面也開始推動一系列變革,對未來財會人士的定位與發展展開了新的討論。在這一大背景下,管理會計未來會呈現怎么樣的特點和發展趨勢,財務人員需要具備哪些關鍵能力,財會專業的學生又該如何“裝備”自己?北京大學光華管理學院會計學教授、IMA學術顧問委員會主任委員王立彥就此分享了自己的觀點。

SF:在您看來,我國管理會計目前處于哪一發展階段,未來會是怎樣的發展趨勢?

王立彥:*近6年來,我國管理會計發展勢頭很好。其中一個重大的標志,就是2014年底財政部發布《關于全面推進管理會計體系建設的指導意見》,大力推進中國管理會計規范體系建立。

我認為未來發展繼續向好。為什么呢?我一貫認為管理會計的興旺發展需要這樣兩個條件:其一,經濟社會運行規范。如果市場環境不規范,企業會關注和求助于外部力量,尋找法律、稅收等方面的漏洞,尋求特殊政策,而不是在經營上下內功;只有當外部環境規范了,企業發展的動力和壓力才會回到內部來。目前國內隨著法規制度建設越來越完善,市場環境也越來越規范。第二個條件是企業管理層要有動力,來自于所有制變革和激勵推動,而通過我們多年來在股份制、混合所有制、激勵機制等方面的改革,管理層越來越有動力投入到企業內部經營,練內功發內力。從這兩個條件看,企業對管理會計的運用會越來越多,管理會計未來的發展形勢一定是越來越好。

SF:您曾提到會計的邊界在變化,能否簡單介紹一下這些變化的特征,以及這對企業管理會計人員提出了哪些新的要求?

王立彥:會計邊界變化話題,我從3年前開始提出并推廣討論。我認為,并不是會計審計業界人士自己想變化,而是社會在變、企業發展環境在變,由此出發,企業必然會在管理體系上有所反應,進而在會計界有所反應。

信息技術變化另外單說。我的主要觀察目標在CFO,因為CFO是企業財務和會計的*崗位,其職能變化*能反映出行業的變化。近年來,CFO的關注點正在發生著明顯變化:必須關注宏觀社會、必須關心非會計準則問題、必須關注非財務信息、必須關注自然資源政策變化。從這四點出發,我歸納為會計邊界的四個變化。概括而言,邊界變化要求CFO放寬其眼界。對管理會計師而言,從這些方面出發,在他們成長的不同階段,所承擔的職責也不一樣。就是說,不能再限于傳統管理會計和財務會計的輪廓,要主動觀察、主動持續學習,隨著這些邊界的變化,持續拓展自己的能力。

SF:《IMA管理會計能力素質框架》所包含的一些能力要求如領導力、職業道德、商業運營、技術運用等,并不納含在傳統會計能力中,您覺得這一框架是否能夠涵蓋企業用人的方方面面?

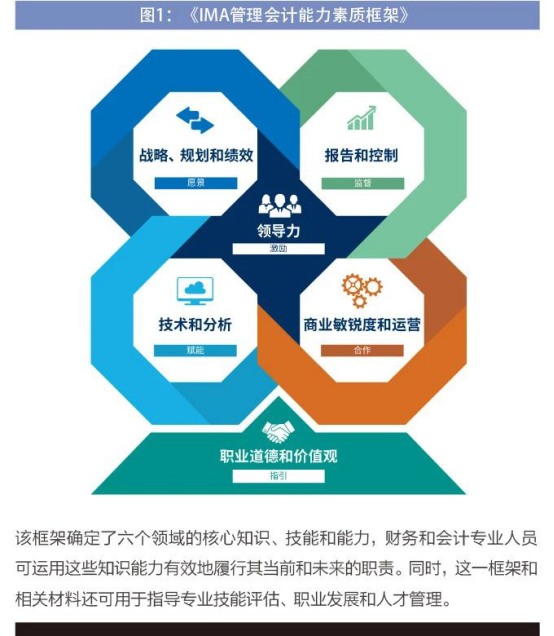

王立彥:我注意到《IMA管理會計能力素質框架》的2018年更新,與此前版本相比有突出的變化,體現出了IMA作為國際領先專業組織的與時俱進。在我看來,*版的能力素質框架有兩個重要變化(見圖1),一是聚焦向心力,把領導力模塊放在整個框架結構的中間位置;二是把職業道德和價值觀模塊放在*下邊,作為整個框架結構的基礎性支撐。這樣一來,能力素質框架就提供了*清晰的、整體的認知理念基礎,不僅可讓CMA考生和持證者等管理會計人士,還包括整個會計行業去了解管理會計師應該具備哪些知識能力,應該有怎樣的職業目標。

SF:您提到信息技術對財會界沖擊很大,隨著RPA、人工智能、區塊鏈等新技術的應用,財會人應該如何應對新技術帶來的挑戰?

王立彥:信息技術對整個社會是沖擊,也是推動。在會計領域,我比較早關注這個問題,對這個問題的認識也隨著我在不同類型公司做獨立董事的過程中逐漸加深。從6年前開始,我持續關注一家世界500強跨國企業為*大股東的中國公司,到其下屬的全國各地分子公司調研,發現其財務部門的功能在增強,人員規模卻在不斷縮小。同時,我也*關注這家公司的共享服務中心,其共享服務中心采用跨國公司總部模式。實際上這兩個現象是相伴而生的,分子公司財務部門規模縮小,正是因為共享服務中心的作用越來越大,所以人雖然少了,但效率提高了,處理的事情更多了。

效率提高對企業乃至整個社會來說是好事。自動化固然對會計界帶來沖擊,比如在一線做財務會計循環記錄的人就會產生危機感,但應該認識到,信息技術、自動化帶來的沖擊是全方位的,遠的如制造業生產線早已經被沖擊,未來可以看到自動駕駛對出租車行業的沖擊。我們需要反思的是,在信息技術快速發展的情況下,在共享服務中心有如此強大的功能的時候,管理會計等財務人員應該做什么來增加自己的價值,CFO應該引領整個財務體系做什么?

這是從企事業單位的角度看問題。從學校教育來說,5年前我就曾經和一些大學財經學院的院長談論過這個問題,當時這些學院會計專業是熱門專業,招生人數多、分數高。我就問他們:這樣的“好日子”還能有多長?我覺得需要有危機感。現在有的學校停止會計學專業本科招生——當然一家學校的做法不能代表整個會計教育領域,放在整個社會大背景來看,會計教育方面發生的變化是正常的。之所以大家對此特別敏感,可能是因為信息技術對會計專業的沖擊的確有點大。但我不認為問題像渲染得那么嚴重,而且行業里很多人的危機感*強,也出現了很多創新實踐。這些變化讓會計教育界反思,以后不能再按老一套來做事,我們應該實時跟進行業變化,隨時透過這些危機來認識調整自我。事實上,現在不只是國內在反思,歐美發達國家的會計教育界也在反思。

SF:作為管理會計*,您與企業的合作很多,聯系企業需求來看,會計專業學生步入職場后應該如何自我提升?

王立彥:對于這個話題,我的感受很深。我早年當知青,然后進題錄機車工廠當鑄造工人,后來大學從本科到碩士到博士各階段,學的并不是會計專業。在大學從教以后,*初教學也不是會計,而是后來才轉入這個專業的,我的一個重要體會就是持續學習、持續改進。

當然這是我們回頭看總結的經驗,剛畢業的大學生對職場還沒有較為深入的認識,我們教育界有責任讓他們預判未來。在這個快速變化的時代,并非在大學里學習了某個專業的知識就能包打天下。我們不僅要做好基礎教育、彈性教育,讓學生學好專業知識,更重要的是培養他們“終身學習”的精神和態度。

進入職場后的教育方面,我認為IMA提供的后續教育是很好的,課程內容很廣泛。學習是個人主觀的事情,但教育界、IMA這樣的專業機構,還是應該盡量給業界人士創造更好的外部環境和條件,一起幫助他們應對財會領域的變革與挑戰。

SF:在管理會計人員后續教育和能力培養方面,CMA知識體系可以發揮哪些作用?

王立彥:我沒有做過CMA認證考試相關的課程輔導,在教學方面沒有太多直接感受。但作為這個領域的人士,我閱讀和學習過CMA考試官方教材,也很關注CMA教材知識體系的變化。總的感覺是,CMA知識體系更新很快,體現出了與時俱進的指導思想。而大學里的教材,包括美國名校哈佛大學、斯坦福大學的教材等——我主導翻譯美國大學的幾本經典管理會計教材,在這方面就要差一些了。CMA這種與時俱進的特點,值得國內大學和職業團體學習。

CMA認證對于業界人士,不論是初入職場還是希望提升的人來,都是很有幫助的。而且考試通過之后,由于CMA的知識體系在更新,持證者也要持續學習、進階,不能只停留在某一個階段。從用人單位來說,財務團隊負責人如果了解CMA的知識體系、跟進體系知識的更新,他們會認為CMA與其人才隊伍建設是*相關的。

免責聲明

本文來源CMA訂閱號,轉載重在分享,如有侵權請及時聯系刪除

找組織

-

微信掃碼關注公眾號

領取CMA學習資料