備考中,同學們喜歡看cfanotes,今天小躍給你們送來了財務報告與分析中的第四章現金流量表講解,里面的重要知識點相信你也會有用!

一.現金流量表的等式(Cash flow statement equation)

現金流量表是提供公司在給定期間的現金收入(receipts)與現金支出(payments)信息的報表。

現金流量分為:經營活動現金流(Cash flow from operating,CFO)/投資活動現金流(Cash flow from investing activities,CFI)/融資活動現金流(Cash from financing activities,CFF )

現金流量等式:CFO+CFI+CFF=現金與現金等價物的期間變動(change in cash and cash equivalents)

現金與現金等價物的期間變動(change in cash and cash equivalents)

+現金與現金等價物起初余額(beginning cash and cash equivalents)=現金與現金等價物的期末余額(ending cash and cash equivalents)

二.現金流量表的編制方法(Presentation methods of cash flow statements)

1.直接法(direct method):可以提供較全面詳盡的經營性現金流的流入和流出信息,適用于CFO/CFI/CFF.

2.間接法(indirect method):可以提供凈利潤調整為經營活動現金流的信息,適用于CFO。

IFRS和US GAAP更加推崇直接法,但兩種方法都允許使用。

第二節 現金流量表的內容

一.現金流量的分類(Classifications of cash flow)

(一)經營活動現金流是指公司為創造銷售收入而進行的日常活動所產生的現金流,主要包括:

(1)從客戶處收到的現金(receipts from customers)

(2)支付給供應商的現金(payments to suppliers)

(3)支付經營費用的現金(payment for operating expenses)

(4)支付利息費用的現金(payment for interest expense)

(5)支付稅收費的現金(payment for tax expense)

(6)持有交易類(held for trading)證券的買賣產生的現金流

利息費用和所得稅費用在利潤表中豆子營業利潤的下方,屬于非經營性項目,但它們在現金流量表中屬于經營活動現金流,持有交易類證券的買賣可視為創收活動,歸為經營活動現金流,而其他種類證券的買賣則歸入投資活動現金流。》》點我咨詢CFA考試詳情

(二)投資活動現金流

投資活動現金流是指公司進行長期資產買賣及大多數對外投資機器回收所產生的現金流,主要包括:

(1)購置長期資產所支付的現金(payments to acquire long-term assets)

(2)出售長期資產所收到的現金(receipts from sale of long-term assets)

(3)買入非交易類證券所支付的現金(payments to buy non-trading securities)

(4)賣出非交易類證券所收到的現金(receipts from sale of non-trading securities)

(5)貸款給其他人所支付的現金(payments to loan to others)

(6)收回貸款本金所收到的現金(receipts from loan principal recovery)

(三)融資活動現金流

融資活動現金流是指公司為獲取或償付資本(obtaining or repaying capital)所產生的現金流,主要包括:

(1)發行股票所收到的現金(receipts from issuing stock)

(2)回購股票所支付的現金(payments to repurchase stock)

(3)發行債券所收到的現金(receipts from issuing bonds)

(4)償付債券本金所支付的現金(payments to repay bonds)

(5)取得借款所收到的現金(receipts from borrowing)

(6)償付借款本金所支付的現金(payment to repay borrowing)

二.非現金投融資活動(Non-cash investing and financing activities)

非現金投融資活動不會影響現金的流入和流出,主要包括:

(1)非貨幣資產置換(exchange non-monetary assets)

(2)非貨幣資產入股(issue shares for non-monetary assets)

(3)股票股利的發放(issue common stock for dividends)

(4)可轉換證券轉股(conversion of convertible securities)

這些活動不會影響0現金,不在現金流量表中報告,會在現金流量表附注(note)或補充事項說明(supplemental schedule)中披露。

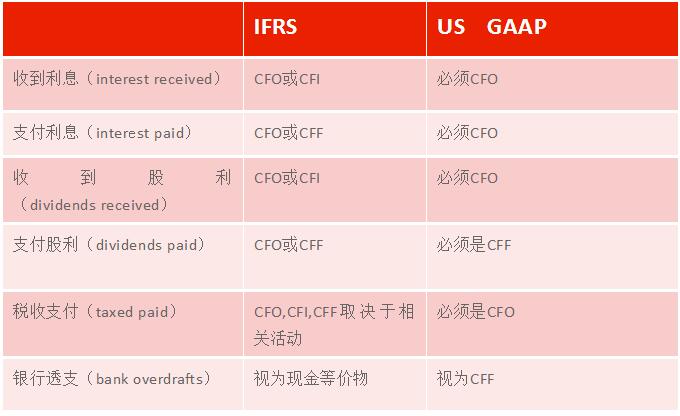

三.特定現金流處理的差異(Different in certain cash flows treatment)

在IFRS和US GAAP下某些特定的現金流的處理存在差異,具體如下:

第三節 現金流量表的編制

一.直接法(Direct method)

利潤表(權責發生制):

銷售收入(sales revenue)-銷貨成本(cost of sales)-營業費用(operating expenses)-利息費用(interest expense)-稅收費用(tax expense)=凈利潤(net income)

現金流量表(收付實現制):

從客戶處收到的現金-支付給供應商的現金-支付營業費用的現金-支付利息費用的現金-支付稅收費用的現金=經營活動現金流

(一)從客戶處收到的現金

現金流量表中的從客戶處收到的現金與利潤表中的銷售收入對應,兩者之間的差別主要在于應收賬款(accounts receivable)與預售收入(unearned revenue)各自的變動。

當年銷售收入+應收賬款減少(-應收賬款增加)+預售收入增加(-預售收入減少)=從客戶處收到的現金

(二)支付給供應商的現金(cash paid to supplier)

現金流量表中支付給供應商的現金與利潤表中的銷貨成本相對應,兩者之間的差別主要在于存貨(inventory)與應付賬款(accounts payable)各自的變動。

當年銷貨成本-存貨減少(+存貨增加)-應付賬款增加(+應付賬款減少)=支付給供應商的現金

(三)支付營業費用的現金

當年營業費用+預付費用增加(-預付費用減少)-應計費用增加(+應計費用減少)=支付營業費用的現金

(四)支付利息的現金

當年利息費用-應付利息增加(+應付利息減少)=支付利息的現金

(五)支付所得稅的現金(Cash paid for income taxes)

當年所得稅費用-應納所得稅增加(+應納所得稅減少)=支付所得稅的現金

第四節 自由現金流

一.企業自由現金流(Free cash flow to the firm)

企業自由現金流簡稱FCCF,是指企業債券或者股權投資者自由分配的現金流。 免費發送CFA*資料(點我領取)

經營活動現金流+稅后利息【interest*(1-tax rate)】-固定資本開支(Fixed capital investment,簡稱FCInv)=企業自由現金流

企業自由現金流統計的是可供所有投資者分配的現金流,所以已經支付給債權人的匯報加回到CFO(稅后)中,如果遵照IFRS,利息可選擇在CFF中扣除,這時稅后利息就不必加回到CFO當中。

企業固定資本開支統計的是給定期間內對固定資產購買和出售的差額,體現為一種維持企業簡單再生產的必要開支,不屬于可供投資者自由分配的現金流。

凈利潤(Net Income 簡稱NI)+非現金費用(Non-cash charge,簡稱NCC)-經營性營運資金投資(Working Capital Investment,簡稱WCInv)+稅后利息【interest*(1-tax rate)】-固定資本開支(Fixed capital investment,簡稱FCInv)=企業自由現金流(FCFF)

二.股東自由現金流(Free Cash Flow to Equity)

股東自由現金流(Free Cash Flow to Equity,簡稱FCFE)是指可供股權投資這自由分配的現金流,其計算公式為:

經營活動現金流(CFO)-固定資本開支(fixed capital investment)+凈借款(net borrowing)=股東自由現金流(FCFE)

凈借款是指當年新增幾款與本金償付之間的差額,負值代表凈償付(net repayment)

股東自由現金流和企業自由現金流的區別:

債務本金期間變動時,FCFE需加上本金增加或減去本金減少,FCFF不用考慮,利息在該期間的支付,FCFE不用考慮,FCFF很有可能需要加回稅后利息。