15世紀,現代銀行體系的出現開啟了銀行1.0時代到21世紀智能手機興起背景下的銀行3.0時代,商業銀行逐步實現了從物理網點服務到線上化、移動化服務的轉變。但轉變更多停留于傳統業務的信息化、線上化升級,銀行業務范圍和商業模式并沒有本質上的變化。

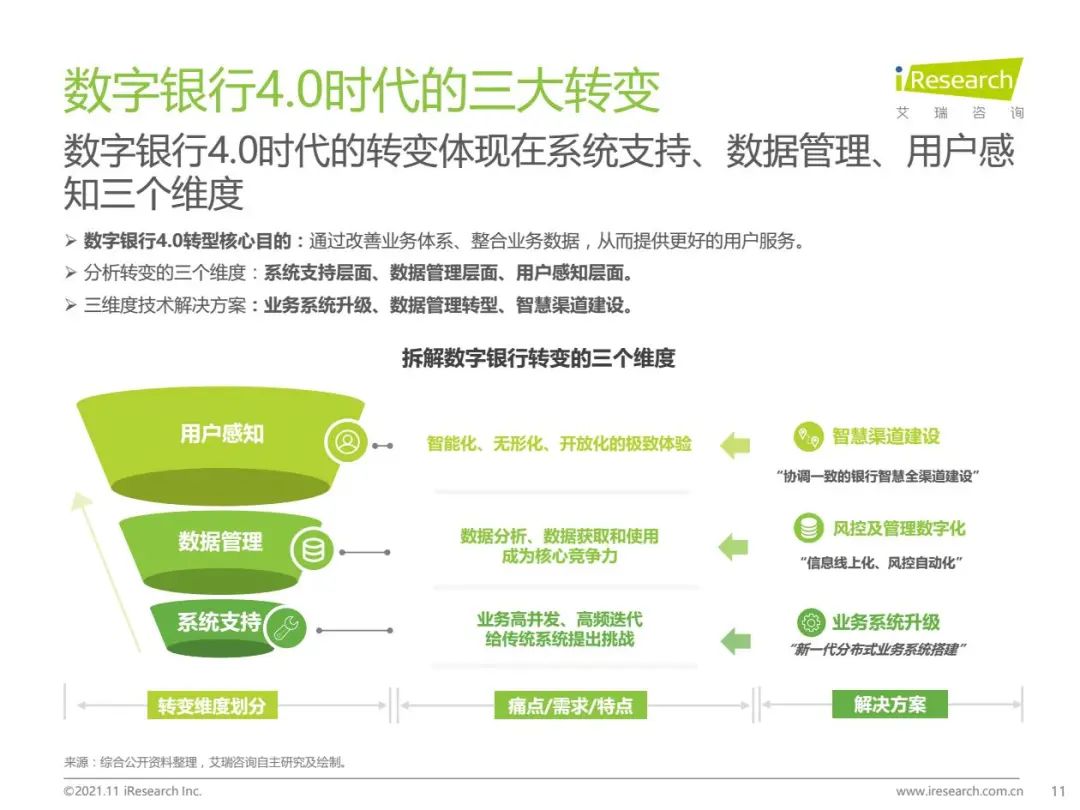

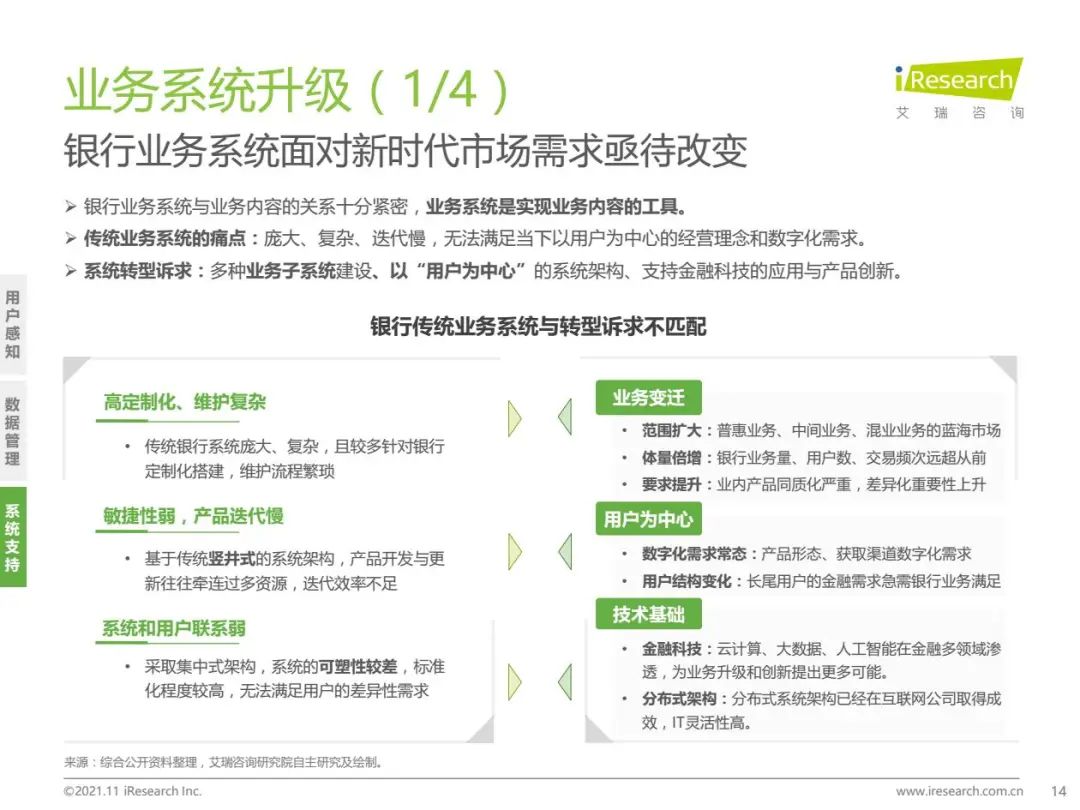

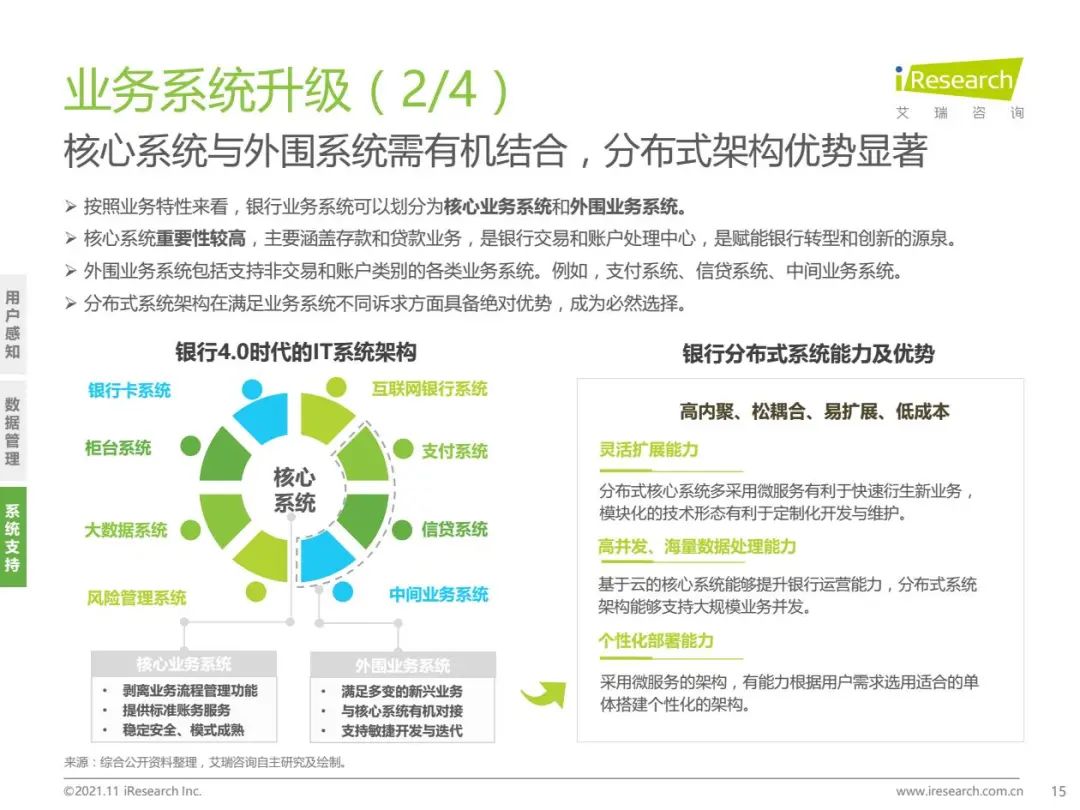

伴隨著人工智能、大數據、云計算和區塊鏈等金融科技的應用,商業銀行轉型迎來了新的機遇和可能。無形化、開放化、智能化的數字銀行4.0時代就此到來。銀行4.0時代,數字銀行為我國銀行帶來了什么?艾瑞認為,數字銀行轉型的核心目的是幫助銀行改善業務體系、整合業務數據,從而提供更好的用戶服務。為了實現這個核心目的,銀行需要從系統支持層面、數據管理層面、用戶感知層面三個維度進行數字化升級,并開展對應的業務系統升級、數據管理轉型、智慧渠道建設工作。本報告結合銀行數字化轉型的商業邏輯及*案例進行深度分析,意在為數字銀行的相關從業者提供有幫助的參考內容。

來源高金CGFT

聲明:本文章為學習相關信息展示文章,非課程及服務內容文章,產品及服務詳情可咨詢網站客服微信。

文章轉載須注明來源,文章素材來源于網絡,若侵權請與我們聯系,我們將及時處理。