CGFT學習重點:利潤表分析的要點有哪些?在對利潤表的具體項目進行分析以前,應該抓住分析的重點和問題的關鍵,以便更加*高效地通過利潤表了解企業的財務狀況。以下幾個方面是要重點關注的內容:

1.了解行業背景

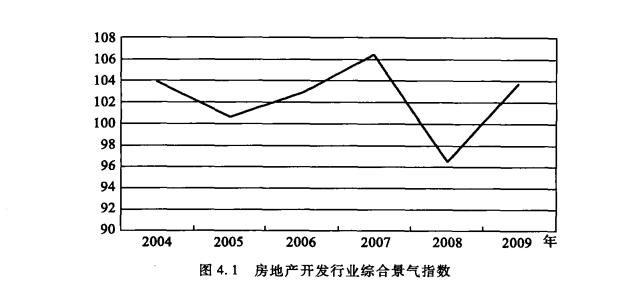

任何一個企業的經營業績不放在行業背景中考慮都是沒有意義的,這也是行業指標存在的必要性。我們在進行財務分析以前,不僅要了解該行業運行的基本模式,還要關注行業的景氣程度,以判斷所分析企業的經營成果在這個特定的環境中處于什么樣的位置。對于金融街所處的房地產開發行業而言,2008年是比較低迷的一年,2009年快速回升,這些可以從行業綜合景氣指數反映出來,如圖4.1所示。(注:數據來自中經網統計數據庫,網址http://db.cei.gov.cn.)

2.閱讀報表附注

財務分析對于一份完整的財務報告而言,三張財務報表所占的篇幅是微乎其微的,占據大部分內容的是財務報表附注,而它又往往是被急視的。提供了報表數據的補充和說明信息,而且列出了各種報表數據所不能涵蓋的重大事項。

通過閱讀財務報表附注,我們可以大致上了解一個公司當年的整體情況如何,并形成初步的印象和結論,之后進行的對財務報表的具體分析,就是為了加深和修改結論的過程。

例如,金融街2008年對投資性房地產后續計量模式的會計政策變更就是在附注中予以揭示的,附注還披露了會計政策變更的對年初報表數值和本年利潤表的影響額,這些都是單憑利潤表上的簡單數字所反映不出來的。

3.關注重點項目

利潤表上的重點項目體現在兩類:

*類是合計類的項目,如營業總收入、營業總成本、營業利潤、利潤總額和凈利潤等,這是按照利潤表的編制過程排列的。然而,我們在閱讀的時候,逆著這個順序往往更有效率,即先看凈利潤,知道企業在整體上是盈利還是虧損,再追蹤盈利或虧損是由營業利潤還是由營業外收支造成的,zui后分析營業利潤的來源,即營業收入的實現情況和營業成本的控制情況,形成一個整體上的認識。

第二類是金額大和變動大的項目。對于這類項目,要查明變動的原因,如金融街的公允價值變動收益項目。值得注意的是,只有當上期金額較大時,分析變動大的項目才有意義;例如,金融街2009年的非流動資產處置損失較2008年降低了61%,但是由于金額本身較小,并不需要作為分析的重點。

4.與其他財務報表相聯系

企業的三大報表是相互聯系的,因此利潤表分析應該與資產負債表和現金流量表聯系起來。例如,將營業收人和資產進行比較,可以了解資產的管理水平、利用狀況以及轉化為收入的能力;將凈利潤和本期現金的凈增加額進行比較,來分析利潤轉化為現金的能力,判斷盈利的質量。