CGFT知識點較多,小編帶大家看看《財務分析》中利潤表的結構?

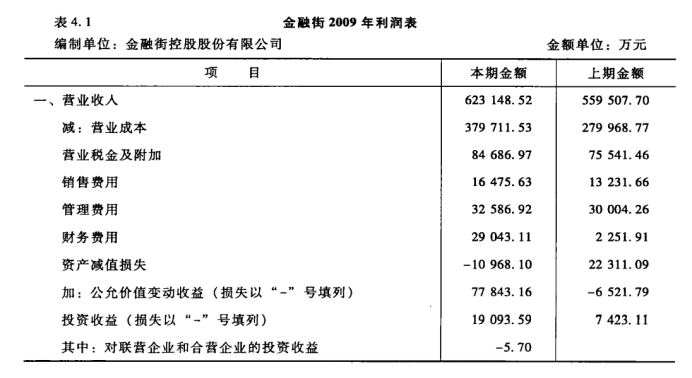

常見的利潤表結構主要有單步式和多步式兩種。在我國,企業利潤表采用的基本上是多步式結構,即通過對當期的收入、費用、支出項目按性質加以歸類,按利潤形成的主要環節列示一些中間性利潤指標,分步計算當期經濟損益。

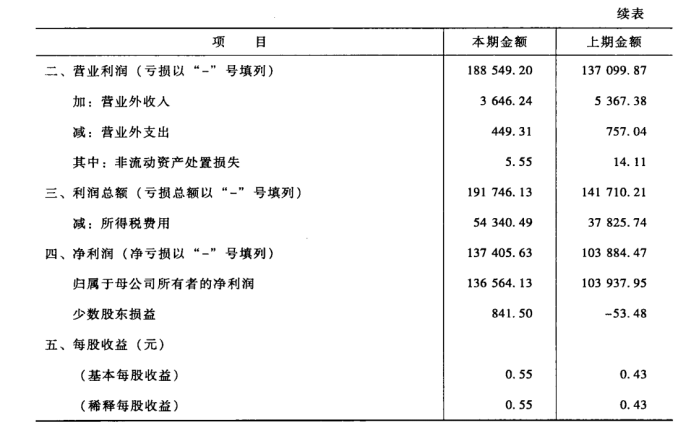

在多步式結構下,利潤表主要包括五個組成部分:

(1)營業收入,由主營業務收入和其他業務收入組成。

(2)營業利潤,營業收入減去營業成本(主營業務成本、其他業務成本)營業稅金及附加、銷售費用、管理費用、財務費用、資產減值損失,加上公允價值變動收益、投資收益。

(3)利潤總額,營業利潤加上營業外收入,減去營業外支出。

(4)凈利潤,利潤總額減去所得稅費用。

(5)每股收益,對存在公開交易的普通股或潛在普通股的企業,還應當在利潤表中列示每股收益信息,包括基本每股收益和稀釋每股收益兩項指標。

另外,為了便于使用者獲得信息,企業需要提供比較財務報表,即將各個項目按照“本期金額”和“上期金額”兩欄分別填列。同時,在各個項目后添加注釋欄,便于快速在相應的附注中找到該項目的補充信息。

以金融街2009年的合并利潤表為例,多步式利潤表的格式如表4.1所示。

聲明:本文章為學習相關信息展示文章,非課程及服務內容文章,產品及服務詳情可咨詢網站客服微信。

文章轉載須注明來源,文章素材來源于網絡,若侵權請與我們聯系,我們將及時處理。